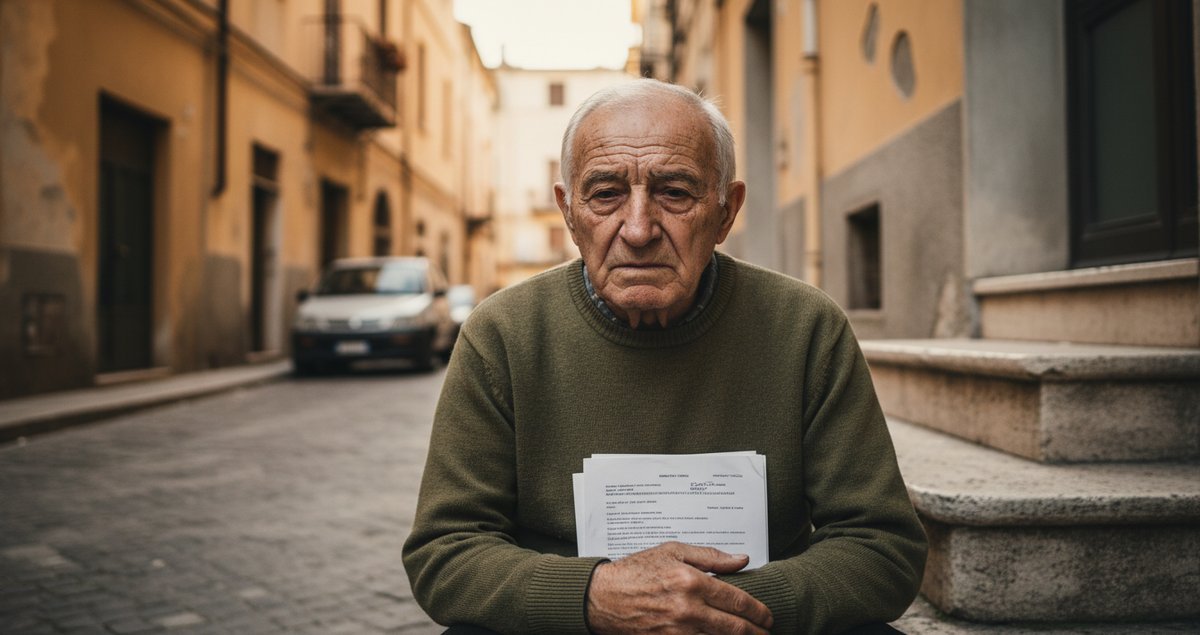

La storia è semplice e devastante allo stesso tempo. Un uomo che ha lavorato una vita decide di prestare i risparmi al figlio disoccupato per evitare che la famiglia si sfaldi. Qualche mese dopo il figlio accumula debiti non fiscali e il nome del padre, che aveva firmato come garante, compare su ruoli e intimazioni. LAgenzia delle Entrate Riscossione procede fino al pignoramento e infine allo sfratto. Il risultato è una casa portata via e una comunità divisa tra chi incolpa la burocrazia e chi rimprovera lirresponsabilità familiare. In mezzo resta un termine che ora tutti citano con paura pignoramento casa.

Non è solo una vicenda privata

Quando qualcosa di simile accade la cronaca locale la riprende, i commenti si scatenano, ma dietro alla vicenda individuale emerge una rete di regole, prassi e buchi normativi. Una transazione affettiva diventata legale si trasforma in esecuzione forzata e poi in simbolo di un conflitto più grande: fino a che punto la solidarietà familiare deve essere protetta dallo Stato e dove finisce la responsabilità individuale?

Il caso in buona sostanza

Il pensionato in questione ha ricevuto comunicazioni che parlavano di un debito iscritto a ruolo riferito a posizioni intestate al figlio. LAgenzia delle Entrate Riscossione ha notificato intimazioni e, dopo le procedure previste, ha disposto il pignoramento presso terzi e successivamente lesecuzione immobiliare. Non sempre la storia è lineare: la tempistica delle notifiche, la natura del credito e le eventuali difese presentate contano moltissimo. Ma la morale pubblica si costruisce in fretta e senza attendere i dettagli.

Chi è davvero colpevole

Non mi piacciono le risposte semplici. La colpa non è mai monca di contesto. Si può dire con certezza che non esiste un solo colpevole. Eppure è facile trovare partigianerie. Certe fazioni urlano contro lo Stato predone, altre affermano che i genitori devono smettere di sovvenzionare adulti che non cercano lavoro. Io penso che entrambe le posizioni contengano una verità a metà: lo Stato esercita poteri che possono risultare brutali ma la famiglia non è un istituto di assicurazione illimitato. Lultima parola non deve essere un patibolo emotivo ma una procedura giusta.

La legge non è un manuale di buon senso

Le regole sulla riscossione prevedono strumenti potenti e spesso automatici per recuperare credito. Quando questi strumenti incontrano rapporti affettivi nascosti emergono i paradossi. Un padre che firma per amore può trovarsi esposto a conseguenze che non avrebbe previsto. Il risultato è che le regole pensate per efficacia si rivelano talvolta insensibili alla complessità umana.

Una citazione che vale più di mille morali

La notifica del pignoramento al debitore non costituisce un mero adempimento formale. Avv. Giuseppe Durante Tributarista Studio Legale Tributario Durante.

Questa frase di un esperto di contenzioso tributario ricondensa un punto cruciale. Se la procedura non rispetta passaggi essenziali, lintera esecuzione può essere messa in discussione e la perdita della casa non è irreversibile. Non è una scusa per rimuovere responsabilità ma è un promemoria che la legalità deve rispettare la forma oltre alla sostanza.

Il dibattito pubblico che ne è seguito

I social e i talk hanno acceso la miccia. Cè chi chiede norme di tutela per i prestiti familiari firmati tra consanguinei. Cè chi invece reclama più severità verso garanzie firmate senza capire cosa si stava firmando. In mezzo i politici mostrano la solita voglia di apparire sensibili: annunci di chiarimenti e promesse di audizioni. Ma cambiare una procedura di riscossione richiede tempo e soprattutto equilibrio. Servirebbe meno retorica e più focus su come evitare abusi senza cancellare gli strumenti necessari a far rispettare le norme tributarie.

Proposte concrete senza illusioni

Propongo un approccio in tre direzioni. Prima garantire che le notifiche e le intimazioni non siano solo rispettate ma comprensibili. Secondo introdurre forme di mediazione obbligatoria prima di avviare esecuzioni su immobili quando sono coinvolti garanti familiari. Terzo definire paletti precisi per la responsabilità del garante che non siano né una scappatoia né una condanna automatica.

Perché questa vicenda deve inquietarci

Il pignoramento casa tocca corde profonde. La casa non è solo un bene economico è il luogo della memoria, delle abitudini e della dignità. Perdere una casa per un errore di giudizio o per procedure carenti è qualcosa che la società moderna dovrebbe riconoscere come un rischio da gestire. E allora la sfida è creare un sistema che sappia distinguere tra mala fede e gesto dAmore malripagato.

Un punto che non chiudo

Non ho il gusto della fine netta. Voglio dire chiaramente che non sostengo lidea di dare impunità a chi contrae debiti e poi nasconde responsabilità. Credo però che la legge debba riconoscere quel tratto di straordinarieta che accompagna i legami familiari. Lasciare aperto il dialogo tra tribunali legislatori e cittadini è essenziale. E questo dialogo deve partire da casi come questo.

Come procede la difesa legale

Chi si trova nella pelle del pensionato ha alcune strade: verificare la correttezza delle notifiche contestare vizi procedurali come la mancata notifica al debitore chiedere la rateizzazione o lemisisone di misure alternative alla vendita forzata. Non è mai facile ma questo significa che non tutto è perduto. A volte bastano errori formali dellente riscossore per bloccare lesecuzione e riaprire uno spazio di trattativa.

Riflessione personale

Mi infastidisce la facilità con cui si esprimono condanne morali online. Le storie umane meritano attenzione e pazienza. Quando si tocca il tema del pignoramento casa la fretta di giudicare può rovinarci. Non tutte le responsabilità sono uguali e non tutte le soluzioni sono ugualmente giuste. Bisogna operare con la testa e con un poco di cuore senza confondere le due cose.

Conclusione provvisoria

La vicenda del pensionato che perde la casa per aver aiutato il figlio non offre risposte definitive ma obbliga a ripensare procedure e tutele. Se vogliamo ridurre i drammi simili bisogna intervenire su notifiche trasparenti mediatori obbligatori e responsabilità chiare. La legge deve essere implacabile con frodi e superficialità ma non cieca davanti alla complessità delle relazioni familiari.

| Problema | Ostacolo | Possibile rimedio |

|---|---|---|

| Prestito familiare firmato da garante | Esposizione patrimoniale immediata | Maggior informazione e controllo sulla firma del garante |

| Notifiche incomplete | Pignoramento potenzialmente inesistente | Verifica formale e obbligo di prova per lAgenzia |

| Vendita forzata della casa | Perdita della dimora e dignità | Mediatori obbligatori e rateizzazioni protette |

FAQ

Che cosè il pignoramento casa e come funziona in sintesi

Il pignoramento casa è una procedura esecutiva con cui un creditore accede ai beni del debitore per soddisfare un credito. Nel caso di crediti iscritti a ruolo la procedura può essere avviata dallAgenzia delle Entrate Riscossione. La legge prevede passaggi e termini per le notifiche; se questi non sono rispettati la esecuzione può essere impugnata. Agire in ritardo spesso riduce le possibilità di successo quindi la tempestività è fondamentale.

Cosa può fare un garante che rischia la casa

Il garante deve verificare immediatamente tutte le notifiche contestare eventuali vizi formali chiedere la sospensione dellesecuzione e valutare la possibilità di negoziare un piano di rientro. È consigliabile rivolgersi subito a un avvocato tributario per esaminare la documentazione e intraprendere le azioni processuali opportune.

Esistono tutele specifiche per i pensionati

Esistono strumenti come la richiesta di rateizzazione e, in alcuni casi, forme di protezione per beni indispensabili ma la protezione non è automatica. La giurisprudenza recente ha posto attenzione sulla correttezza delle notifiche e sulla proporzionalità dellazione esecutiva ma ogni caso va valutato singolarmente.

È possibile invertire una vendita forzata se ci sono errori procedurali

Sì se si individuano vizi procedurali rilevanti come la mancata notifica del pignoramento al debitore o lacune nellintimazione. In questi casi il giudice può annullare latto e disporre la restituzione delle somme oppure sospendere lesecuzione. Tuttavia intervenire richiede tempi e risorse e non sempre la soluzione è rapida.

Come prevenire situazioni simili in famiglia

La prevenzione passa per informazione e prudenza. Prima di firmare garanzie è importante chiedere consulenza legale valutare alternative come contratti scritti chiari e considerare limpegno economico a lungo termine. È anche utile documentare i prestiti con scritture private per evitare sorprese.